(Photo: Lion Électrique)

L’évolution du titre de Lion Électrique, depuis son entrée en Bourse, il y a deux ans, presque jour pour jour, montre avec évidence que l’aventure en tant que société à capital ouvert n’a pas été de tout repos pour le constructeur de véhicules lourds électriques.

Après avoir atteint un sommet historique intraséance de 23,45 $US à la Bourse de New York en juin 2021, le titre a progressivement perdu de sa superbe et ne valait plus que 2,19 $US le 1er mai dernier.

Le président et fondateur de Lion, Marc Bédard, n’aime pas ce qui s’est passé avec le cours de l’action de l’entreprise depuis deux ans, mais parle d’une vague de fond qui a secoué tous les constructeurs de véhicules électriques.

«Si Lion avait perdu 80 % de sa valeur, mais que c’était un cas isolé, je me serais demandé ce qui ne fonctionne pas avec l’entreprise. Mais là, c’est tout le secteur qui a écopé. On a été pris dans une tempête parfaite», dit-il, faisant référence aux replis marqués d’autres titres de sociétés du secteur, comme Nikola (NKLA, 0,83 $US), Proterra (PTRA, 1,12 $US) ou Arrival (ARVL, 1,93 $US), qui se négocient à des prix beaucoup moins élevés que leurs sommets respectifs des 52 dernières semaines de 8,97 $US, 7,70 $US et 112,50 $US.

Malgré la baisse de valeur du titre, la direc-tion de Lion dit suivre son plan de match en vue d’un retour à la rentabilité qu’elle souhaite voir arriver le plus rapidement possible, sans donner de calendrier pour y parvenir.

Marc Bédard reste optimiste, car Lion a terminé, à la fin de 2022, la construction des usines de véhicules à Joliet, en Illinois, et de blocsbatteries à Mirabel. L’entreprise prévoit atteindre une capacité de production annuelle de 5000 véhicules d’ici la fin du mois de décembre.

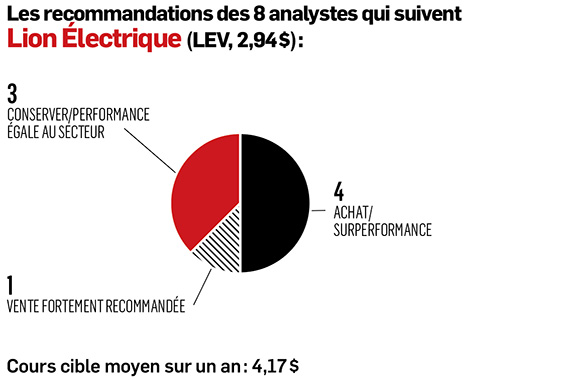

«Comme il est peu probable que Lion atteigne une telle production annuelle avant quelques années, la capacité de l’usine de blocs-batteries devrait être amplement suffisante pour satisfaire aux besoins internes de l’entreprise», selon Rupert Merer, analyste à la Financière Banque Nationale. D’après lui, Lion livrera cette année 1175 véhicules, soit 245 camions et 930 autobus scolaires, et générera des revenus de 356 millions de dollars américains (M$US), alors que le consensus des analystes mise sur une performance de 301 M$US.

Benoit Poirier, analyste chez Valeurs mobilières Desjardins, anticipe de son côté des livraisons de 1125 véhicules cette année, de 3050 en 2024 et de 5750 en 2025. Il croit que Lion serait en mesure de renouer avec la rentabilité en 2025.

Avec environ 1000 véhicules sur la route au 31 décembre dernier et un carnet de commandes de près de 2500 véhicules au 9 mars, dont la valeur est évaluée à 575 M$US selon la direction, «l’entreprise reste tributaire de sa capacité à aller chercher de nouvelles commandes pour faire grimper sa cadence de production», estime Benoit Poirier.

En décembre 2020, cinq mois avant son introduction en Bourse grâce à une fusion avec la société d’acquisition à vocation spécialisée Northern Genesis, Lion Électrique a déposé un document auprès du gendarme de la Bourse américaine, la Securities and Exchange Commission, dans lequel elle disait vouloir atteindre des ventes annuelles de 20 000 véhicules par année d’ici 2024 dans un marché de 110 milliards de dollars américains par année.

Lire aussi:

- ÉDITO - Le roi de l’électrique

- Lion Électrique doit encore livrer la montée en cadence de sa production

Vents contraires

Peu après son arrivée en Bourse, en raison de nombreux vents contraires, comme la montée de l’inflation, des problèmes de chaîne d’approvisionnement, la pénurie de main-d’oeuvre et la hausse du coût des transports, la direction de Lion a avisé ses actionnaires de ne plus se fier à ces chiffres et a décidé de ne plus publier de prévisions, politique qui est toujours en vigueur.

Le dirigeant de Lion se dit satisfait de l’évolution du marché des autobus électriques, mais concède que la pandémie de COVID-19 et tous les problèmes cités précédemment ont retardé de trois ans l’arrivée massive des camions électriques. «Les entreprises qui livrent des colis étaient très occupées et l’électrification de leur flotte n’était pas une priorité. Toutefois, l’intérêt commence à revenir», dit Marc Bédard.

Il soutient qu’avec les programmes gouvernementaux qui subventionnent l’électrification des flottes, le coût total de propriété d’un camion devient très intéressant, parce que chaque véhicule roule beaucoup. «Malgré cela, les entreprises n’achèteront pas 1000 véhicules la première année. Il va se passer un peu [ce qui s’est passé] avec les autobus scolaires. Tout le monde se parle, même entre propriétaires de camions lourds et d’autobus. Si les produits sont bons. La cadence de production des camions peut accélérer plus rapidement que celle des autobus, parce que la maturité des produits est plus avancée», dit-il.

«On va mettre une chose au clair: on était bien, avant d’entrer en Bourse, et Lion était rentable. La pérennité est très importante pour nous et ça passe par des produits de qualité et par le retour à la rentabilité, raconte Marc Bédard. Le gros point tournant des dernières années, ç’a été que je savais qu’on avait plusieurs années un peu plus difficiles à passer et c’est un peu ça qui est arrivé.»

Ce dernier rappelle que peu de gens croyaient que Lion allait être en mesure de respecter les échéanciers pour ses usines de Joliet et de Mirabel. «Quand on a décidé d’entrer en Bourse, je me disais que si on restait à la taille qu’on était, l’entreprise était vouée à disparaître ou n’aurait pas été capable de rivaliser avec la concurrence. Mon premier objectif n’était pas d’entrer en Bourse, mais nous avions besoin de beaucoup de capital pour bâtir nos usines sans vendre l’entreprise. Sans intégration verticale et sans le début de la production aux États-Unis, on était morts», explique-t-il.

Traverser le rubicon

Lors de l’inauguration de l’usine de blocs-batteries de Mirabel, le 17 avril, la direction de Lion a affirmé que 2023 allait être la dernière année où elle allait avoir besoin d’importantes dépenses en capital. Selon l’analyste Dan Levy, de Barclays, la société dépensera 45 M$US à Mirabel cette année dans l’usine de blocsbatteries et dans son centre d’innovation, de même que 20 M$US à Joliet. «Après cette année, l’entreprise parle de frais d’entretien de 10 M$US annuellement», dit-il.

La certification finale du premier modèle de bloc-batterie conçu à Mirabel est attendue d’ici la fin du premier semestre de 2023. D’ici là, Dan Levy précise que Lion mise sur un stock de 5000 blocsbatteries fournis par BMW, une quantité suffisante pour équiper ses véhicules d’ici la fin de 2023, puisque chaque modèle nécessite de trois à quatre blocs-batteries.

«On livre le plan et un jour, le marché va réaliser la qualité de ce qu’on a, soutient Marc Bédard. Aujourd’hui, les gens ne le réalisent pas à cause de la baisse de la valeur de l’action, mais un jour, on va sortir de la tempête.

CONSEILS DE L’EXPERT

Les commandes sont dans la mire

Benoit Poirier, analyste, Valeurs mobilières Desjardins (Photo: courtoisie)

Lion devrait renouer avec la rentabilité en 2025, après des livraisons de 1125 véhicules en 2023, 3050 en 2024 et de 5750 en 2025, prédit l’analyste.

Toutefois, le carnet de commandes demeure le nerfs de la guerre, et avec une valeur évaluée à 575 M$US, «l’entreprise reste tributaire de sa capacité à aller chercher de nouvelles commandes pour faire grimper sa cadence de production».