(Photo: 123RF)

BLOGUE INVITÉ. Aimeriez-vous être parmi les premiers de classe avec vos placements? Comme dans bien d’autres domaines, se démarquer avec ses résultats de placement requiert de bien se documenter. Pour ce faire, un bon point de départ est le rapport de la firme de recherche Standard and Poor’s (qu’on appelle aussi le rapport « SPIVA » ou encore « Standard and Poor’s Index versus Active ») à propos de la performance des fonds communs à gestion active au Canada. Ce rapport analyse leur performance sous trois aspects.

Faits saillants du rapport « SPIVA »

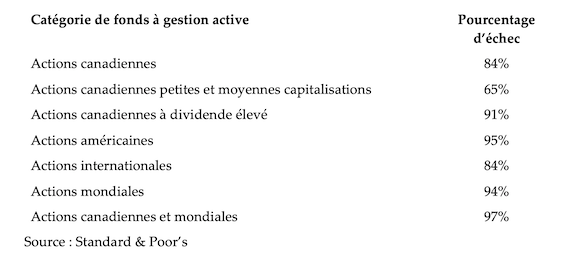

Premièrement, le rapport documente la proportion des fonds qui ne parviennent pas à surpasser leur indice de référence. En gros, sur les dix dernières années, entre 65% et 97% des fonds à gestion active (selon la classe d’actif) échouent le test. Les résultats détaillés sont affichés au tableau 1.

Tableau 1 : Proportion des fonds à gestion active qui ne parviennent pas à surpasser leur indice de référence (dix ans se terminant au 31 décembre 2020)

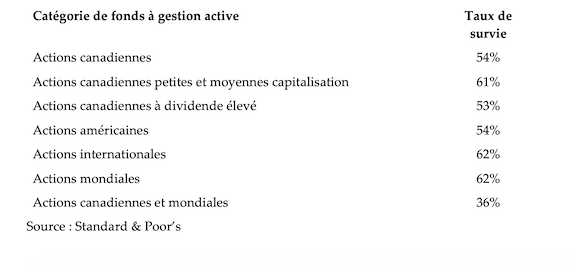

Deuxièmement, le rapport analyse la proportion des fonds qui survivent à travers le temps. Surprise! Selon la catégorie, seulement entre 36% et 62% des fonds disponibles il y a dix ans existent toujours aujourd’hui. En d’autres termes, quand vous investissez avec un fonds à gestion active, il y a de fortes chances que ce dernier soit liquidé ou fusionné à un autre fonds d’ici dix ans. Disons que ce n’est pas le scénario le plus stable pour un investisseur à long terme.

Tableau 2 : Taux de survie des fonds à gestion active (dix ans se terminant au 31 décembre 2020)

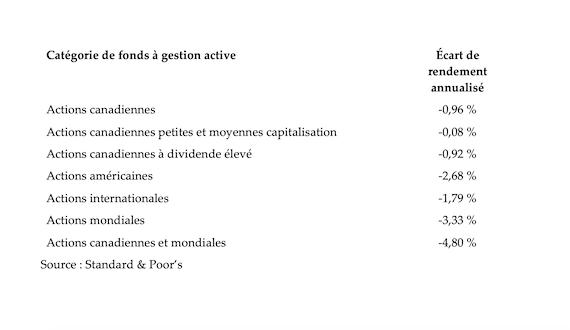

Le dernier volet couvert par le rapport est l’écart de rendement des fonds à gestion active vis-à-vis de leur indice de référence. Dans chacune des sept catégories, les fonds ont en moyenne un rendement sur dix ans inférieur (et parfois très inférieur) à leur indice de référence. Les détails apparaissent au tableau 3.

Tableau 3 : Sous-performance des fonds à gestion active vis-à-vis de leur indice de référence (dix ans se terminant au 31 décembre 2020)

Est-il logique de bouder les fonds à gestion passive?

Récapitulons. Les fonds à gestion active battent très rarement leur indice de référence. De plus, ces derniers sont victimes d’un taux de mortalité important. Finalement, leur rendement des dix dernières années est nettement inférieur aux indices de référence. Il serait donc logique que les investisseurs optent majoritairement pour des fonds à gestion passive. Or, c’est loin d’être le cas. Notre plus récente étude sur la compétition dans l’univers des fonds de placement révèle une part de marché de seulement 13% pour les fonds à gestion passive au Canada, un résultat stupéfiant. Pourquoi en est-il ainsi? Voici quelques hypothèses.

- Hypothèse #1 : Les conseillers financiers sont mal informés

Très possible. Une étude publiée ce printemps par le prestigieux Journal of Finance analyse le comportement de 4000 conseillers financiers canadiens entre 1999 et 2013. Les chercheurs concluent que les conseillers en général suivent les mêmes stratégies pour leurs propres placements que pour leurs clients. Selon les auteurs, « les conseillers négocient activement, courent après les fonds avec des rendements passés élevés, préfèrent les fonds à gestion active dispendieux et ne diversifient pas suffisamment les portefeuilles ». L’étude affirme aussi que les conseillers persistent à gérer leurs propres avoirs de cette manière après leur retraite, et ce au détriment de leur propre intérêt.

- Hypothèse #2 : L’étude de Standard & Poor’s est incorrecte.

Faux. En fait l’étude est mise à jour semestriellement depuis de nombreuses années et les résultats demeurent les mêmes. De plus, d’autres études -notamment celles de la firme de recherche Morningstar ainsi que de nombreux universitaires- parviennent au même résultat.

- Hypothèse #3 : Les biais comportementaux favorisent les fonds à gestion active.

Peut-être. L’étude de Standard and Poor’s est tout de même connue auprès de nombreux conseillers en placements, mais la majorité d’entre eux persistent à investir avec les fonds à gestion active pour toutes sortes de raisons. L’une d’entre elles est probablement que les fonds à gestion active offrent une possibilité -si mince soit-elle- de surpasser largement le rendement du marché. Une autre raison potentielle pourrait être la crainte d’une perception négative de leurs clients à l’égard des fonds à gestion passive. En effet, si le conseiller dit depuis plusieurs années à ses clients qu’il leur apporte de la valeur ajoutée en sélectionnant pour eux des fonds gagnants, il peut être délicat d’opérer un changement de cap en faveur des FNB passifs. Finalement, il est possible que les sociétés qui emploient les conseillers ne leur permettent pas de recommander des FNB passifs à leurs clients.

Le club des cent watts

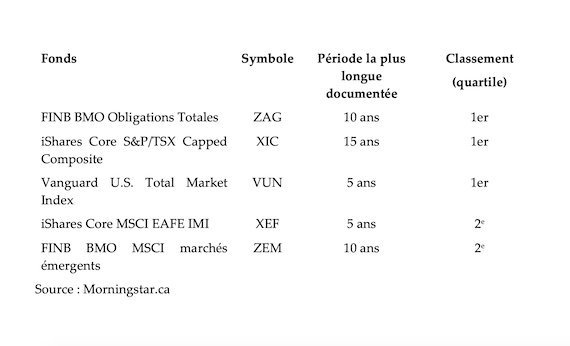

Pour joindre le club sélect des investisseurs qui se démarquent avec des rendements supérieurs, il suffit de se fixer et maintenir une répartition d’actif cible et de l’implanter à l’aide de FNB indiciels de marché total à faibles frais. J’ai proposé un tel portefeuille depuis plusieurs années dans mes chroniques, dont celle-ci. Chacun des FNB de ce portefeuille se classe soit au premier ou second quartile (voir tableau 4) de l’univers des fonds de placement au Canada, c’est-à-dire qu’ils se situent systématiquement au-dessus de la médiane. Aucun de ces FNB n’a recours à des stratégies compliquées pour y parvenir. Leur stratégie est de reproduire le plus fidèlement possible la classe d’actif visée à très faible coût. Non seulement ces FNB ont-ils bien performé historiquement, mais ils vont probablement continuer de surpasser la grande majorité les fonds à gestion active dans l’avenir.

Tableau 4 : Classement Morningstar des FNB de mon portefeuille-modèle